24Q3业绩略超预期。公司24Q1-Q3营收86亿元,同增11%;归母净利10.2亿元,同增28%,毛利率23.2%,同比微降,销售净利率11.8%,同增1.4pct;其中24Q3营收31.5亿元,同环比+10%/+7%,归母净利3.68亿元,同环比+29%/+8%,毛利率23.4%,环比-0.4pct,销售净利率11.7%,环增0.2pct,降价情况下公司盈利水平逆势提升,略超市场预期。

24Q3锂电结构件收入受降价影响、海外布局逐步放量。公司24Q1-Q3锂电结构件收入86亿元,同增11%,其中Q3营收31.5亿元,同增10%,行业Q3降价3-5%影响收入增速。行业Q4受益于以旧换新及储能需求超预期,Q4营收我们预计环比仍有增长,我们预计24全年结构件收入120亿元,同比10-15%增长,25年价格企稳,我们预计结构件收入增速有望恢复至20%。分地区看,公司匈牙利基地开始正常生产并盈利,瑞典及德国工厂跟随客户进度投产,24年公司总体海外收入预计5-10亿,我们预计同增50%+,25年Q3马来基地投产,25年海外基地整体收入我们预计实现翻倍增长,且其他基地逐步扭亏,贡献盈利弹性。

Q3降本对冲降价影响、盈利稳定超预期。24Q3结构件行业降价3-5%,且6月起铝价开始向下,8月低点跌至1.9万元/吨左右,较5月底高点下跌10%,可对冲部分降价影响,且公司持续做成本管控,产能利用率、良率、自动化率均有提升,10月铝价在2万元/吨左右震荡,我们预计Q4盈利水平仍可维持10%+。长期看,二线厂商已微利,进一步降价空间有限,且公司资本开支放缓,后续产能利用率提升,盈利水平可维持。

费用管控良好、Q3经营性现金流转负。24Q1-Q3期间费用7.6亿元,同增2%,费用率9%,同降0.3pct,其中24Q3期间费用2.65亿元,环比略降,费用率8.4%,环降0.8pct,充分体现公司费用管控能力。24Q1-Q3公司经营性净现金流18亿元,其中24Q3经营性净现金流-1.3亿元,主要系票据贴现周期影响,24Q3末存货7亿元,较Q2末降22.5%,Q3资本开支2.1亿元,环比稳定。

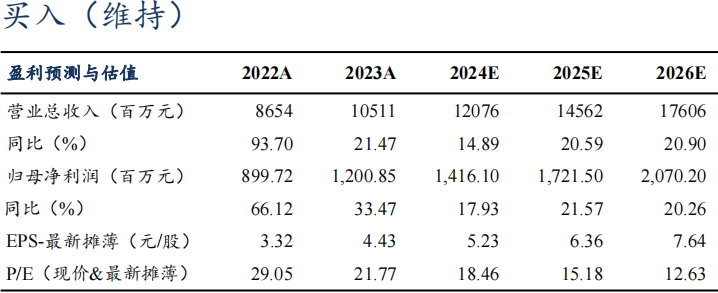

盈利预测与投资评级:考虑公司盈利能力超预期,我们上调公司2024-2026年归母净利润预期至14.2/17.2/20.7亿元(原预期13.8/16.6/20.2亿元),同比+18%/22%/20%,对应PE为18/15/13倍,考虑公司为结构件龙头,给予25年25倍PE,对应目标价159元,维持“买入”评级。

风险提示:电动车销量不及预期,行业竞争加剧。

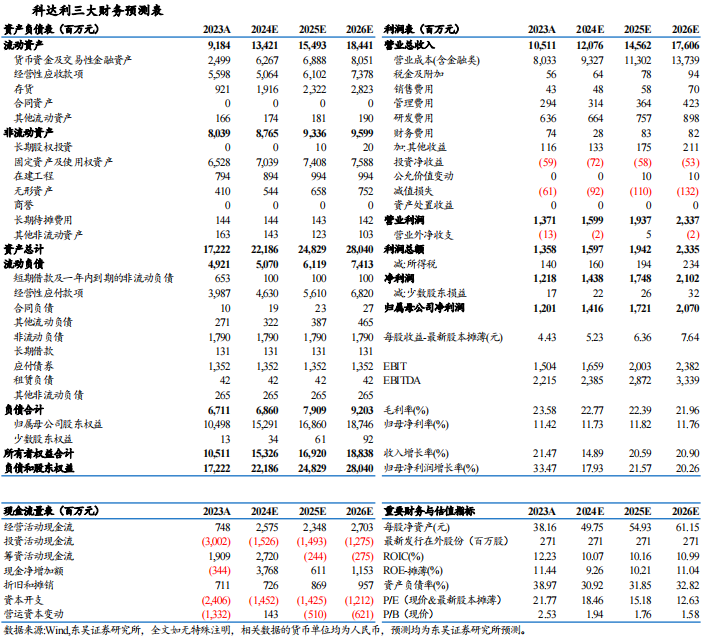

科达利三大财务预测表