摘要:

...

摘要:

...

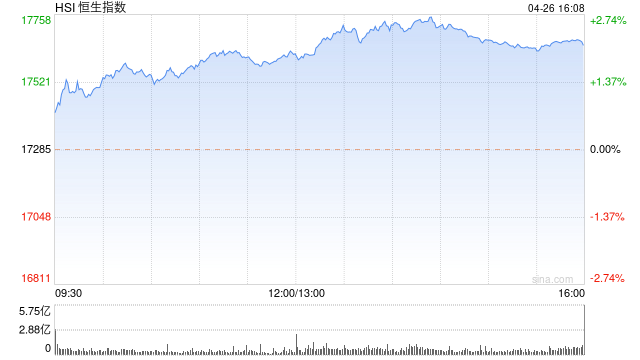

11月27日消息,今早港股三大指数探底回升,截至午间收盘,恒生指数涨0.42%,报19239.85点,恒生科技指数涨0.82%,国企指数涨0.37%。盘面上,科网股普遍上涨,美团、京东涨超2%,网易涨超1%;汽车股多数下跌,蔚来跌近5%;顺丰控股上市首日涨0.15%,汽车街5.5亿股今日解禁,大跌逾38%;生物技术板块涨势活跃,科济药业涨超9%;风电股涨幅居前,金风科技涨超6%。

顺丰控股上市首日涨0.15%。公开发售阶段顺丰控股获79.07倍认购,公开发售的发售股份最终数目为3145万股股份,占发售股份总数的约18.5%。国际配售阶段顺丰控股获10.10倍认购,国际发售股份最终数目为1.386亿股,相当于发售股份总数的81.5%。

汽车街大跌逾38%。消息面上,汽车街于5月31日挂牌,今日禁售期届满,涉及5.5亿股今日解禁,占总股本66.1%。

生物技术板块涨势活跃,科济药业涨超9%。消息方面,国家医保局计划在11月28日举行新闻发布会,届时将公布2024年国家医保药品目录调整的结果,并回答媒体提问。

风电股涨幅居前,金风科技涨超6%。中信建投发布报告称,在2025年有三类资产值得重点关注——持续景气、困境反转和新技术进攻。预计三类资产将在2025年将你方唱罢我登场,持续演绎,驱动电力设备新能源板块走出底部阴霾。综合比较下来,该机构表示最看好储能板块,特别是储能零部件环节(PCS等)有望在2025年获得高景气验证,板块龙头的业绩有望持续超出市场预期。