摘要:

来源:华尔街见闻 摘要特朗普的政策起点是减税刺激经济,但以赤字融资的减税或增加政府债务,降低国民储蓄,抬升利率,挤出私人投资。考虑关税及减支效果后,美国赤字仍可能上升,财...

摘要:

来源:华尔街见闻 摘要特朗普的政策起点是减税刺激经济,但以赤字融资的减税或增加政府债务,降低国民储蓄,抬升利率,挤出私人投资。考虑关税及减支效果后,美国赤字仍可能上升,财... 来源:华尔街见闻

摘要

特朗普的政策起点是减税刺激经济,但以赤字融资的减税或增加政府债务,降低国民储蓄,抬升利率,挤出私人投资。考虑关税及减支效果后,美国赤字仍可能上升,财政循环的逻辑面临着挑战。

热点思考:美国财政的核心矛盾,“开源”而非“节流”

(一)美国财政循环:以减税为起点,扩大替代性收入,缓和挤出效应

减税是特朗普财政政策的当务之急,但对经济的拉动偏中性。若缺少替代财政收入来源,减税或将导致政府债务增加,减少储蓄,提高利率,挤出私人投资。因而,特朗普一系列看似自相矛盾政策的背后,实质是以减税为“循环”起点,通过加关税、减少开支来缓和赤字压力。

美国财政收入高度依赖个税,替代性收入来源匮乏,明年美国税收收入仍可能跟随经济周期回落,对外加征关税或是扩大财政收入的高概率选项。减税或使明年美国赤字扩大2240亿美元,2026年后赤字扩张幅度或更显著。但由于替代效应的存在,即使对全球加关税也难以取代个税。

(二) 2025年削减财政支出力度可能有限,潜在减支规模或为200亿美元左右

美国财政支出中,法定支出占主导,限制了支出的削减余地。今年法定支出4.2万亿美元;利息支出8817亿美元;国防支出8490亿美元,三者合计达86%;非国防自主性支出9480亿美元。明年法定支出、利息支出、国防支出或仍将扩大,削减支出仅能瞄准在少数领域。

特朗普潜在的削减支出规模或为200亿美元左右。特朗普主要减支目标包括:拜登新能源补贴约20亿、援助乌克兰支出约70亿、削减政府冗余支出约23亿、裁减联邦雇员节省的薪酬支出约80亿。政府效率部作为外部咨询机构,缺少行政权力和执行细节,实际影响或较为有限。

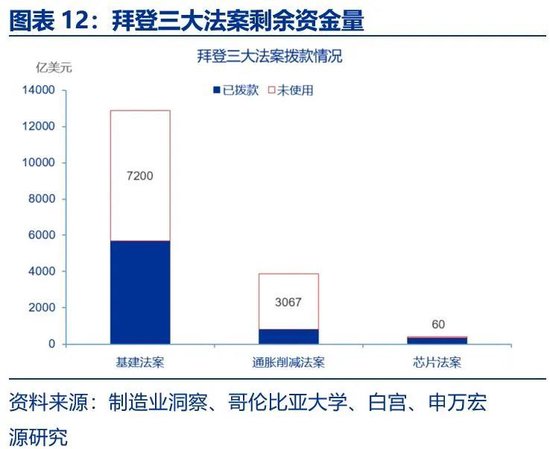

特朗普或重新分配拜登三大法案资金,而非直接削减。通胀削减法案中,已拨付资金占比21%,特朗普或主要削减新能源汽车补贴约20亿美元。芯片法案方面,拜登已拨款85%,特朗普或重新分配剩余资金使用方向;基建法案已拨款47%的资金,特朗普尚未明确提及削减基建支出。

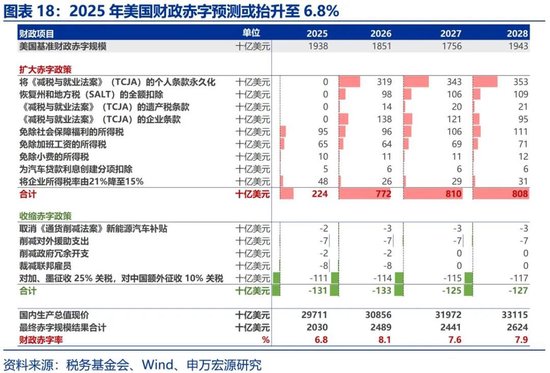

(三)美国财政循环可能难以闭合,明年赤字率或扩大至6.8%

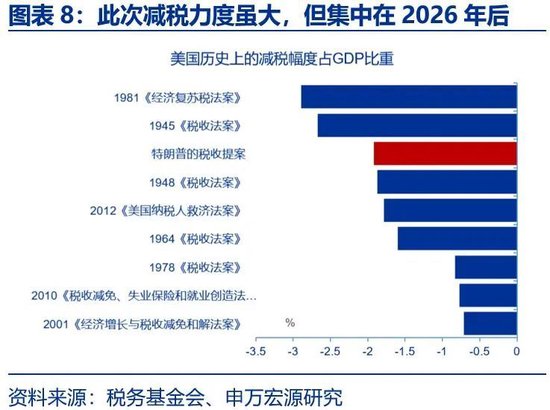

2025年美国财政赤字率或由6.4%上升至6.8%,2026年后赤字率或将进一步扩大。减税政策或使明年赤字规模扩大2240亿美元;削减支出或节省200亿;对墨西哥、加拿大、中国加征关税或带来1110亿关税收入。2026年后,若减税法案顺利通过,赤字率或将进一步扩大。

美国历史上三次成功的赤字削减主要依赖经济增长,仅靠削减支出或难以改善赤字问题。美国企业税率已处于较低水平,减税的边际提振作用或减弱,赤字扩大或进一步挤压减税效果,可能形成负面循环,导致特朗普或仅能重演里根周期的前半场:赤字恶化的同时,经济出现走弱。

报告正文

特朗普的政策起点是减税,通过减税刺激经济,但减税伴随的赤字上涨或增加政府债务,抬升利率,挤出私人投资。考虑关税及减支效果后,明年美国赤字率仍可能上升至6.8%,2026年或进一步上升,特朗普政策的运行逻辑面临着挑战。

(一)美国财政循环:以减税为起点,扩大替代性收入

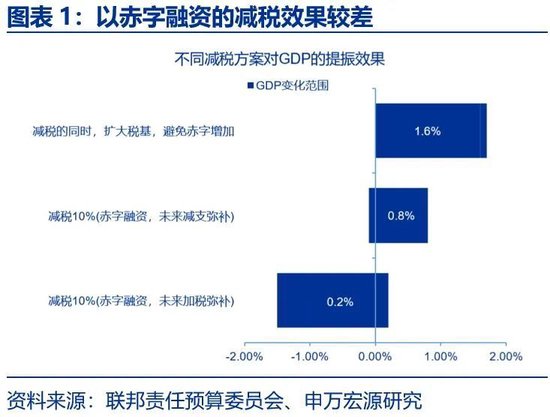

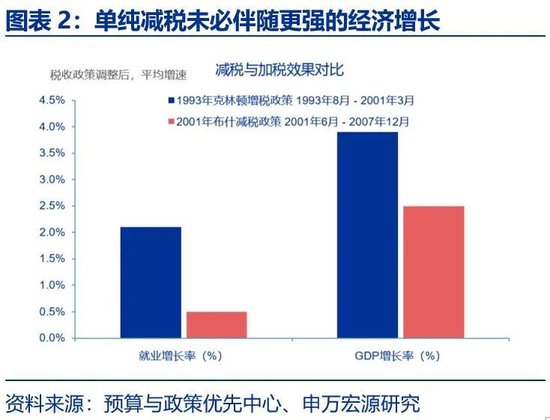

从财政视角出发,特朗普的政策起点是减税,但以赤字融资的减税可能难以有效提振经济。特朗普希望通过减税刺激经济增长,扩大企业投资与居民消费。但减税的同时,若缺少替代财政收入来源,则可能导致政府债务增加,利率抬升,挤出私人投资,债务的负面影响可能拖累减税带来的经济效益。参考联邦责任预算委员会的研究,减税10%,且短期放任赤字扩大,对经济的提振仅为-1.5%至0.8%;若在减税的同时,防止赤字扩大,则能抬升至0.1%到1.6%。以2001年布什减税为例,《2001年经济增长与减税协调法案》将个税最低税率降低5个百分点,但减税政策未伴随支出削减,导致联邦债务显著增加,联邦预算从2000年的盈余转为赤字,就业增长率显著低于1993年克林顿增税政策后的表现。特朗普一系列减税、加关税、削减支出等看似自相矛盾政策的背后,实质上是以减税为财政循环的起点,通过对外加关税、对内削减支出来缓和赤字增加的负面压力。

从特朗普施政约束上看,明年减税法案在国会投票时大概率需依赖预算和解程序,客观上也要求共和党削减赤字,为减税法案顺利通过铺路。和解程序(Reconciliation)是参议院立法的快速选项,旨在结束阻挠议程(filibuster)并进入最终表决,若不使用和解程序则可能需多达60票才能终止阻挠议程。2017年,共和党利用和解机制通过了《减税与就业法案》,民主党在2021年利用和解机制通过了《美国救援计划法案》,2022年通过了《通胀削减法案》。今年共和党在参议院仅以53对47的小幅优势领先,若希望快速通过减税法案,则可能不得不借助和解程序。使用和解程序的主要条件是减税法案需实现财政可持续性,共和党需提供减税的资金来源,也即增加其他税种收入或降低财政支出,现实的约束也大概率要求共和党提高关税、削减财政支出。

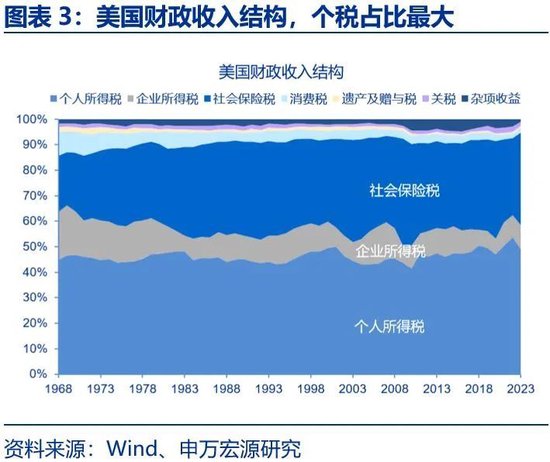

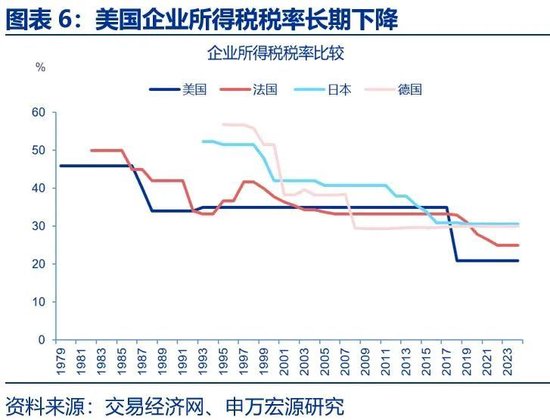

美国财政收入高度依赖个税,替代收入来源匮乏,明年美国国内税种收入仍可能跟随经济周期回落,对外加关税是扩大替代收入的大概率选项。美国财政收入包括个人所得税、企业所得税、社会保险税、消费税、遗产税及关税六大税种。个人所得税占比最大,2023年达49%,关税占比仅为2%。企业所得税税率长期回落,由1980年代的46%下降至当前的21%,占财政收入比重已降至9%,进一步减税空间较为有限,对经济的提振作用也可能减弱。社会保险税占比36%,主要用于支付社保等福利项目。美国财政收入具有顺周期性,明年国内税种收入可能跟随经济增速回落,替代性收入来源或仅能通过对外加关税弥补。

减税或使明年美国财政赤字扩大2240亿美元,2026年后赤字扩张幅度或更显著。特朗普提议的减税政策包括两个方面,一是将2017年《减税与就业法案》的原有减税条款永久化,包括个人、企业的减税项目及提高遗产税免税额;二是进一步扩大减税幅度,包括将目前21%的企业所得税税率进一步降至15%,对小费、加班费和社会保障福利收入免征所得税等。

TCJA减税条款在2025年12月31日前仍处于有效状态,若仅延长《减税与就业法案》的原有条款,对明年财政赤字的增量影响较低。影响较大的减税项目为特朗普今年提出的新增减税政策,或导致明年财政赤字扩大2240亿美元。

加征关税或难以减少贸易逆差,但可以直接补充税收收入。2018年中美贸易摩擦的历史显示,关税难以削减美国贸易赤字,促进美国制造业回流的作用也有限。特朗普及财长贝森特都主张将关税作为增量税收来源之一。

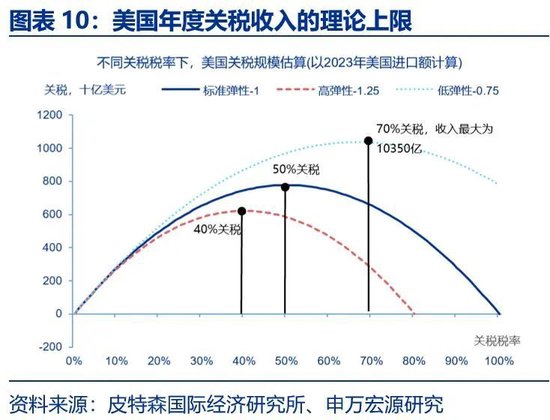

由于替代效应的存在,即使对全球加征关税也难以替代个税。当关税增加时,进口量也会下降。标准情形下,关税弹性为-1,表示关税上调10个百分点,可能导致进口减少10%,限制潜在的关税收入。参考拉弗曲线,若关税税率大幅上升,甚至可能导致关税收入下降。2018-2019年中美贸易摩擦期间,美国对中国平均关税税率提高了18个百分点,美国自中国进口规模下滑了11%,关税弹性为-0.6,表明第一轮贸易摩擦期间,美国对中国产品的依赖度仍较高。2023年美国进口总规模为3.2万亿美元,若以标准弹性(-1)计算,关税的理论上限仅为7780亿美元;弱弹性(-0.75)情况下,关税理论上限也仅为10350亿美元,仅为个税收入的48%。

特朗普胜选后宣称对墨西哥、加拿大征收25%关税,对中国加征额外的10%关税,可能仅能带来1100亿美元左右的关税收入。北京时间11月26日,特朗普宣布上任第一天后将签署行政命令对墨西哥、加拿大所有进口商品征收25%关税,对中国所有进口商品征收10%的额外关税。参考税务基金会的数据,上述关税措施或带来1110亿美元的收入。但需强调的是,贝森特表示,美国与盟友间将建立自由贸易关系,对加拿大、墨西哥的25%关税能否落地存在不确定性。

(二)2025年减支力度有限,潜在减支规模或为200亿美元

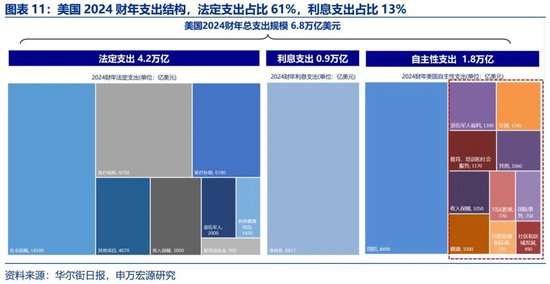

美国财政支出结构中,法定支出占主导,利息支出占比上升,限制了支出的削减余地。2024财年,美国法定支出4.2万亿美元,占比61%;利息支出8817亿美元,占比13%;自主性支出1.8万亿美元,占比26%,其中国防支出8490亿美元(12%),非国防自主性支出9480亿美元(14%)。法定支出、利息支出及国防支出削减难度较大,合计占比达86%。法定支出中的社会保障、医疗保险、退伍军人福利等支出每年需跟随通胀增速上调,2025年将上调2.5%。随着国债规模的扩大,预计2025财年利息支出将达到1万亿美元。法定支出与利息支出的扩大,限制了预算的灵活性,明年共和党削减支出的领域可能集中在非国防自主性支出中的教育培训、国际事务、自然资源等少部分项目。

特朗普政府可能削减的支出包括:拜登三大法案补贴支出约20亿、援助乌克兰支出约70亿、马斯克削减政府冗余开支约23亿、裁减联邦雇员节省支出约84亿。潜在削减支出总量或为200亿美元左右。

通胀削减法案方面,特朗普2025年或削减20亿美元左右的新能源车补贴支出。《通胀削减法案》直接投资资金约3860亿美元,截至2024年9月,已拨款资金占比约21%。特朗普大选期间表示将取消《通胀削减法案》的新能源汽车补贴,即消费者购买本土生产的新能源汽车,最高可享受每辆7500美元的联邦税收抵免。参考美国财政部公布的数据,2024年1月至10月,美国政府已支付20亿美元补贴,涵盖30万辆新能源车。特朗普明年可能将削减这部分补贴,为其减税法案铺路。

芯片法案方面,特朗普政府或重新分配资金使用方向,而非取消补贴。《芯片法案》中,直接用于美国半导体生产厂建设的资金为390亿美元。截至2024年12月,拜登政府已分配资金330亿美元,占比85%,剩余未使用资金为60亿美元。《芯片法案》得到了两党的共同支持,特朗普也明确表示支持加强美国半导体产业,明年可能会调整剩余资金的优先级和分配方向,而非直接取消支出,废除法案的可能性更低。此外,拜登政府也计划在特朗普就职前加速分配全部未使用资金。

基建法案方面,特朗普未明确提及削减基建法案的支出。《基建法案》总支出规模1.2万亿美元,参考白宫披露的数据,截至2024年11月,拜登政府已拨款5680亿美元,占比47%,主要用于道路、桥梁、铁路等建设。特朗普也主张加强美国基建设施,竞选期间曾批评过《通胀削减法案》及《芯片法案》的补贴,但未明确提及削减基建法案的支出。

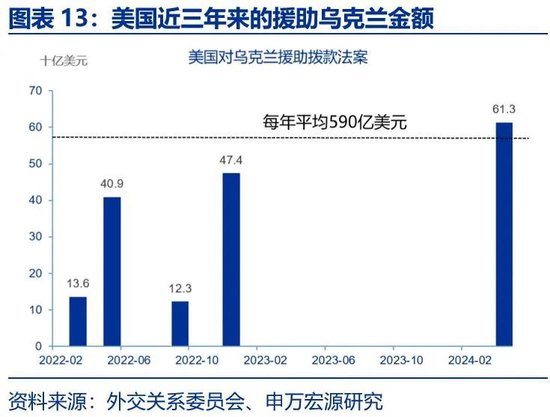

明年共和党或削减对乌克兰援助支出70亿美元左右。2022年以来,美国共拨款援助乌克兰1755亿美元,平均每年援助585亿美元。共和党Project 2025提议明年削减国际援助支出70亿美元。若俄乌顺利停战,削减力度可能进一步加大。

明年特朗普或取消拜登政府学生贷款减免补贴,但难以削减支出。大选期间,特朗普批评拜登学生贷款减免(SAVE计划)违法,共和党Project 2025年也主张取消学生贷款减免。但特朗普第一任期也曾提供学生贷款减免,并通过行政命令暂停偿还学生贷款。SAVE计划已嵌入借款人的还款结构,可能难以彻底取消,特朗普新一届政府的规划是,以新的贷款减免取代拜登政府的SAVE计划,或难以起到支出削减的效果。

马斯克领导的政府效率部或削减部分冗余支出,约23亿美元。马斯克虽提出削减2万亿财政支出的目标,但却缺少执行细节。较为具体的减支目标仅有三个:每年拨款给公共广播公司的资金5.4亿美元,每年向国际组织提供的援助资金15亿美元,每年向社会团体的拨款3亿美元,合计约每年23亿美元。

马斯克计划裁减联邦雇员,削减部分开支,实际影响可能较为有限,预计约为84亿美元。首先,法律地位上,政府效率部并非正式联邦部门,无法行使行政权力。根据美国法律,新增联邦行政部门需经国会批准并签署成法律。美国上一次新设立行政部门要追溯到2002年,为加强国家安全增设国土安全部。其次,效率部的定位为外部咨询机构,将主要与OMB合作,向总统及行政部门提供建议,真实影响力有多大取决于其建议在多大程度上被总统采纳。再次,联邦雇员受《公务员改革法》保护,如果遭不当裁员,雇员可以通过多种渠道寻求救济。

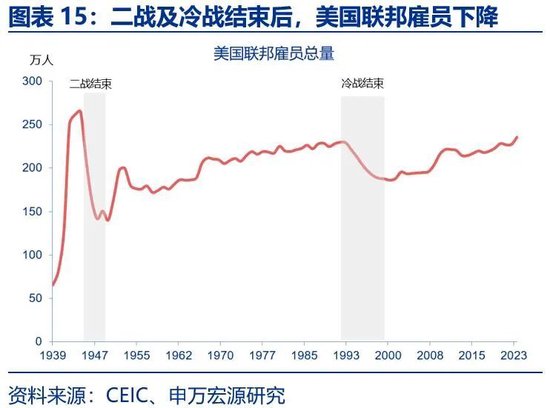

截至2024年10月,美国联邦雇员共240 万人(Executive Branch Civilian,文职人员),近二十年来呈现缓慢上升趋势。2024年,联邦雇员平均年度薪酬福利总额约16万美元,薪酬福利支出总额约3842亿美元,占财政支出比重约5.6%。

美国历史上的三次联邦裁员时期,每年联邦雇员减少数量约在5万到10万人。1960年代以来,美国政府实施过三次联邦政府人员缩减计划。一是1980年代,里根时期的小政府计划。1981年,里根就任后,采取措施压缩联邦雇员,冻结联邦雇员招聘;提议废除教育部和能源部,但由于遭到国会反对未能实现;削减教育部、环保署等部门的预算,从而压降雇员数量。但里根时代的裁员效果甚微,联邦雇员仅在1981至1982年小幅下降了6万人,至任期结束,联邦雇员仍继续上涨。

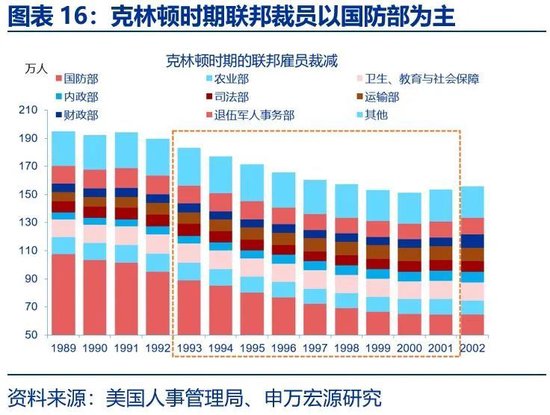

1990年代克林顿时期的政府再造计划。主要裁员方式包括提供工龄买断,鼓励联邦雇员自愿离职,接受买断的雇员可得到2.5美元补贴;其次是招聘冻结,每年招聘规模由10万人减少至5万人;再次是精简政府机构,克林顿合并了800多个机构。克林顿时期,联邦雇员平均每年减少约5万人,到任期结束,雇员规模下降了约43万人。裁员较为成功的客观原因是冷战结束后,国防部文职人员数量大幅下降。

2013年奥巴马预算收紧。奥巴马时期并未直接裁减联邦裁员,重点是工资冻结和预算限制。为应对债务与赤字问题,奥巴马2010年宣布实施两年的工资冻结;2011年通过的《预算控制法案》引入自动减支机制,2013年财政预算削减,导致2011-2013年联邦雇员每年平均减少2.3万人。

马斯克的裁员计划瞄准两类人群,直接影响人数或为5万人左右。一是远程办公人员,参考美国管理与预算办公室2024年8月的数据,10%的联邦雇员为完全远程办公,数量约为22.8万人。但远程办公人员同样受联邦法律保护,无法随意裁员;二是通过F计划裁员。特朗普2020年10月创建了“Schedule F”岗位分类,允许将从事政策相关工作的联邦雇员重新分类为“随时可解雇”员工。F计划未曾实际生效,2021年1月被拜登取消。参考国家财政雇员联盟的评估,若特朗普在2025年重新启动F计划,可能将裁减约5万名联邦雇员。以2024年联邦雇员平均薪酬16万美元计算,削减的雇员总成本约为80亿美元。

(三)美国财政循环可能难以闭合,明年赤字率或扩大至6.8%

2025年美国财政赤字率或上升至6.8%,2026年后的赤字率或将进一步扩大。参考前文分析,明年减税政策或导致赤字规模扩大2240亿美元;撤销每辆新能源汽车7500美元的补贴或节省20亿美元支出;削减对外援助支出或节省70亿美元;削减政府冗余支出或减少23亿美元支出;裁减联邦雇员或减少84亿美元支出;对墨西哥、加拿大、中国加征关税或带来1110亿美元的关税收入。总体而言,美国赤字规模或由今年的1.8万亿美元扩大至明年的2万亿美元,赤字率或由今年的6.4%扩大至明年的6.8%。2026年后,若减税法案顺利通过,赤字率或将进一步扩大。

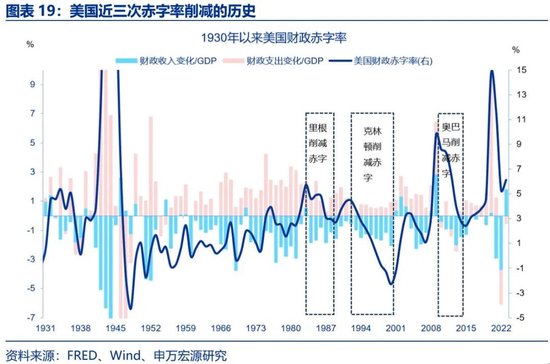

美国历史上成功的赤字削减主要依赖于经济增长,仅靠削减支出或难以改善赤字与债务问题。

里根时期,因减税和大幅增加国防开支,赤字在初期大幅增加,但随着经济回升,赤字率得以不断收窄。80年代初,美国经济处于高通胀、高失业和低增长并存的“滞胀”困境。1981年,里根就任后采取宽财政+紧货币的方式,颁布《经济复苏税改法案》推行减税,增加国防开支,削减国内社会福利开支,推动“供给侧经济学”由理论走向实践。然而减税、增支导致赤字率由1981年的2.5%上升至1983年的5.7%。里根政府不得不在1982、1983年出台增税措施,起到了缓和赤字的作用。与此同时,减税的税基扩大效果也开始逐步显现,1984年美国实际GDP增速达到7.2%,到1989年,得益于经济的持续增长,赤字率已降至2.7%。

克林顿时期美国赤字率从1992年的4.5%逐年回落,1998年开始出现财政盈余,结束了连续28年的赤字状态。90年代赤字的削减是经济增长、税收改革、支出控制和两党合作的共同成果,信息技术革命带来的经济增速提振起到了决定作用。1993-2000年,美国实际GDP年均增速达到 3.9%,高于长期平均水平。1993年克林顿通过《预算和解法案》,将高收入人群的最高边际税率从31%提高到39.6%,减少了对国防和其他联邦项目的预算支持。

奥巴马在2010至2015年推动赤字削减,主要背景是美国经济从金融危机中逐步修复,2010年GDP增速由-2.6%回升至2.7%,失业率从2009年的9.9%下降至2016年的4.7%。但金融危机时期的财政刺激留下巨额财政赤字,2009年达到1.41万亿美元,创下二战以来最高水平。为控制赤字,奥巴马2011年颁布《预算控制法案》,引入支出上限,限制国防和非国防预算的增长。设置“自动扣减机制”,如果国会未能达成进一步的赤字削减协议,将自动削减开支。

本文作者:申万宏源宏观赵伟(A0230524070010),来源:赵伟宏观探索,原文标题:《美国财政的核心矛盾:“开源”而非“节流”》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。