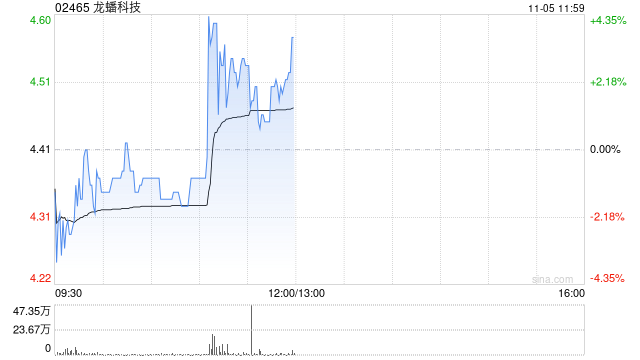

摘要:

申万宏源(06806)发布公告,该公司2024年面向专业投资者公开发行公司债券(第二期)(以下简称“本期债券”)为本次债券的首期发行。 本期债券发行规模为不超过16亿元(...

摘要:

申万宏源(06806)发布公告,该公司2024年面向专业投资者公开发行公司债券(第二期)(以下简称“本期债券”)为本次债券的首期发行。 本期债券发行规模为不超过16亿元(...

申万宏源(06806)发布公告,该公司2024年面向专业投资者公开发行公司债券(第二期)(以下简称“本期债券”)为本次债券的首期发行。

本期债券发行规模为不超过16亿元(含16亿元)。每张面值为100元,发行数量为不超过1600万张(含1600万张),发行价格为人民币100元/张。

本期债券品种一的询价区间为1.60%-2.60%,品种二的询价区间为1.70%-2.70%,发行人和主承销商将于2024年11月28日(T-1日)向投资者利率询价,并根据利率询价情况确定本期债券的最终票面利率。