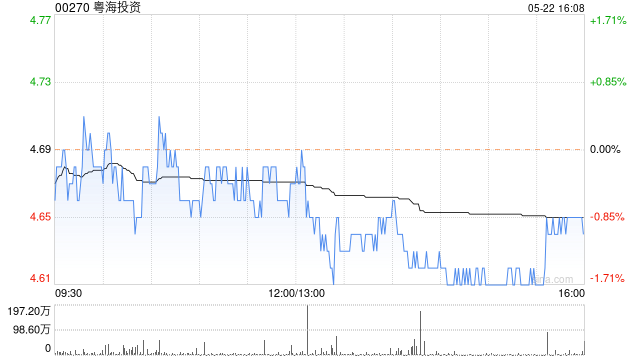

摘要:

转自:财联社财联社11月28日讯(编辑 刘蕊)美东时间周三,知情人士透露,美国联邦贸易委员会(FTC)已对微软展开广泛的反垄断调查,包括其软件许可和云计算业务。美国“反垄断先锋...

摘要:

转自:财联社财联社11月28日讯(编辑 刘蕊)美东时间周三,知情人士透露,美国联邦贸易委员会(FTC)已对微软展开广泛的反垄断调查,包括其软件许可和云计算业务。美国“反垄断先锋... 转自:财联社

财联社11月28日讯(编辑 刘蕊)美东时间周三,知情人士透露,美国联邦贸易委员会(FTC)已对微软展开广泛的反垄断调查,包括其软件许可和云计算业务。

美国“反垄断先锋”、联邦贸易委员会主席莉娜·汗(Lina Khan)批准了这项调查。作为美国知名反垄断人士,莉娜·汗在任期间以手段强硬著称,一直致力于遏制Meta和亚马逊等大型科技公司的垄断势头。

不过值得注意的是,莉娜·汗很可能将于明年1月离职。在美国候任总统特朗普明年正式上任后,人们普遍预测他将任命一位对商业环境态度更温和的共和党人担任FTC主席。这一人事变动可能将使得这场针对微软的调查变得悬而未决。

微软遭反垄断调查

消息人士本月早些时候证实,FTC正在调查有关微软可能滥用其在生产力软件领域的市场力量的指控。据指控,该公司通过惩罚性的许可条款,阻止客户将其数据从其Azure云服务转移到其他竞争平台。

此外,FTC也在调查微软与网络安全和人工智能产品相关的条款。

此前,包括谷歌和亚马逊在内的多家竞争对手已经明确投诉过微软的做法,称其将客户锁定在其云服务Azure上。亚马逊和谷歌是微软在云计算领域的最主要竞争对手。

代表亚马逊和谷歌等在线公司的游说团体NetChoice批评了微软的许可政策,以及将人工智能工具整合到Office和Outlook中的做法。该组织表示:

“鉴于微软是全球最大的软件公司,在生产力软件和操作系统领域占据主导地位,其授权决定所涉的规模和后果非同寻常。”

今年9月,谷歌向欧盟委员会投诉微软的做法,称其让客户支付400%的溢价,才能继续在其竞争对手的云计算服务器上运行Windows,并向他们提供有限且延迟的安全更新。

调查走向尚不可知

FTC已经要求微软提供广泛的详细信息。FTC声称,他们对微软和OpenAI在人工智能领域竞争的调查具有管辖权,并开始调查微软与人工智能初创公司Inflection AI的6.5亿美元交易。

不过,考虑到特朗普即将于明年上任,这起调查的最终走向恐怕仍无法确定。目前尚不清楚特朗普是否会放松对大型科技公司的监管。

尽管特朗普一直强调要放宽监管,不过他在上次任期内也曾发起过几项针对大型科技公司的调查。即将上任的副总统JD Vance也对这些公司对公共舆论的影响力表示担忧。

(财联社 刘蕊)